Мінекономіки домовляється з Нацбанком про перегляд ставки кредитних ризиків для банківських установ, які надаватимуть кредити для купівлі землі після відміни мораторію. Якщо НБУ перегляне коефіцієнти, передбачені Постановою НБУ №351 «Про визначення банками України розміру кредитного ризику за активними банківськими операціями», у фермерів має з’явитися можливість брати позики без застави та під комфортні відсотки. Яку користь отримають аграрії та чи вдасться уряду переглянути показники ризиків, дізнавався AgroPolit.com.

Коефіцієнт ризиків кредитів, які фермеру не перескочити

Вагомим аргументом проти можливості брати участь у ринку землі малим і середнім фермерам є відсутність можливості отримувати кредити на купівлю ділянок, на противагу аграріям у країнах ЄС, які могли скористатися не лише низькими відсотками, а й зручними умовами в питанні гарантування ризиків банкам, тобто у забезпеченні застави. За умовами Нацбанку, під час розрахунку, на яку суму майна має закласти аграрій, враховується так званий коефіцієнт ліквідної вартості.

Коли ви йдете й берете кредит під заставу земельної ділянки, вам вартість землі зараховують під певний коефіцієнт. Таким чином, якщо у вас цей коефіцієнт невдалий, вам доведеться попередньо внести частину коштів зі своєї кишені. Сьогодні коефіцієнт за постановою НБУ становить 0,35», – розповів міністр розвитку економіки, торгівлі та сільського господарства України Тимофій Милованов.

Як пояснює виконавчий директор Незалежної асоціації банків Олена Коробкова, коефіцієнт застави банківською мовою – це вартість майна, яку зможе отримати фінустанова у випадку термінового перепродажу землі, а мовою фермера – вартість таких потужностей, як елеватори, трактори, будівлі тощо, які оцінить банківська установа або сума коштів на депозитах, яка увійде до договору як застава. Проблема українського фермера, на відміну від великого холдингу, полягає у тому, що білих грошей про запас на рахунках у нього зазвичай немає, а майна не вистачає, – розповідає колишній народний депутат, президент Української аграрної конфедерації Леонід Козаченко.

«Візьміть сьогодні будь-якого фермера, котрий захоче придбати трактор – банк попросить у нього під заставу інший трактор, але де взяти заставу, якщо він купує трактор уперше, а інше майно або дешевше, або заставі не підлягає? І подібна ситуація може статися на ринку землі. Слід враховувати, що в Україні коефіцієнт застави у 4 рази гірший, ніж у США. У нас фермера нерідко просять закласти майна на 85% вартості позики, а в Америці навпаки – банк гарантує 85%, а закладають на суму близько 15% вартості кредиту», – говорить Козаченко.

Читайте до теми: Уряд має підтримати фермерів під час земельної реформи, — Джованні Сальветті

Коефіцієнт ліквідності забезпечення, або ж коефіцієнт застави, вираховується Нацбанком щомісяця на підставі статистики продажу банками подібного майна у минулому, пояснює розповідає виконавчий директор Незалежної асоціації банків Олена Коробкова. Тобто реальний коефіцієнт застави за купівлі земельної ділянки інвестори зможуть отримати через місяць після відкриття ринку землі. До того ця цифра буде нараховуватися відповідно до умов, які склались поза відкритим ринком,

«Коефіцієнт 0,35 означає, що за ринкової вартості земельної ділянки, скажімо, у 100 тис. грн, банк може розраховувати на 35 тис. грн, якщо продаватиме ділянку у стислий строк. Оскільки щодо продажу сільськогосподарської землі сьогодні діє мораторій і фактичної статистики її продажу в банків немає, НБУ орієнтується на нижчий із встановлених для земельних ділянок коефіцієнт ліквідності забезпечення», – уточнює Коробкова.

Критики земельної реформи заявляють, що стартовий коефіцієнт, за яким восени почне торгуватись і кредитуватися земля може бути ще меншим за 0,35, оскільки в умовах мораторію щомісячна зміна коефіцієнту буває дуже високою, та не на користь покупців. Про це говорить і Леонід Козаченко.

«Сьогодні, якщо ви хочете взяти $100 тис. кредиту, то повинні заставу надати вартістю не менш як $65 тис., і тоді отримаєте на $100 тис. кредит, тобто фермерові потрібно закласти значно більше», – каже Козаченко.

Народний депутат від партії ВО «Батьківщина», перший заступник голови Комітету Верховної Ради України з питань економічного розвитку Сергій Тарута ситуацію з кредитуванням змалював так:

Сьогодні немає коефіцієнту застави на рівні 0,35 під землю. Залежить від того, на скільки років оренда, якщо довгострокова, тоді це можна приймати. Але переважно ті кошти, які сьогодні є за цією ставкою, бізнес не може втримати, багато банків взагалі не хоче ризикувати і кредитувати. Можуть бути окремі випадки, де 0,35, але це не система. У багатьох, хто не має застави – елеваторів чи тракторів, банки не хочуть брати землю під заставу, бо як вони зможуть використати її? Найняти когось, щоб він далі взяв в оренду? Тоді треба переробляти договори оренди, а це складна історія», – сказав Тарута.

У Мінекономіки розповідають, що уже розмовляли з НБУ, щоби перед стартом ринку землі та на перших порах, поки «розженеться» ринок, банк забезпечив більш комфортний для малих та середніх аграріїв коефіцієнт застави.

«Цей коефіцієнт низький саме через відсутність ринку землі. Чому 0,35 – тому що неліквідний актив. Після наших розмов із НБУ банк готовий передивитися дану постанову і підняти цей коефіцієнт, але за умови ліквідності ринку землі. Тож, врешті-решт, від цього виграють не тільки ті, хто захоче купити землю, а й ті, хто сьогодні володіє землею», – сказав Милованов.

Читайте до теми: Олег Бахматюк розповів про деталі реструктуризації боргів перед НБУ – ексклюзив

Чи піде НБУ на поступки у діалозі з Мінекономіки – залишається лиш сподіватися, адже структура надто консервативна у захисті позицій банкірів, каже Леонід Козаченко.

«Прохання Милованова ще не значить, що НБУ піде на це. Бо Нацбанк відповідає за монетарну політику і є незалежним органом, і саме він, а не уряд, вирішує умови надання кредитів. Наша монетарна політика сьогодні дуже строката, є багато скарг, багато критики, НБУ переважно не реагує на цю критику, тому й маємо такі коефіцієнти, інші показники, як, наприклад, вартість самих кредитів, низька інфляція. Тому не думаю, що слова Милованова кардинально змінять позицію НБУ», – зауважує Козаченко.

Чи можна очікувати на можливість уже в перші дні після відкриття ринку отримання кредитів без застави, або з малою заставою для аграріїв – питання залишається спірним, каже Олена Коробкова. Водночас із боку держави ефективним кроком вона називає створення фонду страхування кредитів.

«Цей коефіцієнт встановлює НБУ, банки не можуть на власний розсуд «погодитись» із позичальником про інше значення. Для того, щоб НБУ встановив інший коефіцієнт ліквідності для сільськогосподарської землі, необхідно напрацювати статистику її продажу, а для цього потрібен час… Певною мірою знизити кредитні ризики дозволить механізм часткових кредитних гарантій, запуск якого планується у цьому році. Але ефективним він буде за умови, що працюватиме максимально просто, а банки будуть швидко отримувати відшкодування у випадку неповернення кредиту», – каже Коробкова.

Читайте до теми: Ревальвація гривні і наслідки для аграріїв

Тіньові прибутки фермерів «перекриє» державне страхування?

Фото взято з: dt.ua

Навіть за умови максимальних поступок із боку НБУ, банки не зобов’язані видавати кредити, якщо не довіряють позичальникам, каже Олена Коробкова. Тому українським фермерам радить уже сьогодні подбати про «відбілювання» своїх ресурсів.

Кредитний ризик оцінюється насамперед через аналіз фінансового стану позичальника на підставі його звітності. Якщо фермер веде бізнес прозоро і його звітність підтверджує, що він отримує достатньо прибутку і здатний повернути кредит з відсотками, то банк оцінить кредитний ризик як невеликий і вимоги до застави будуть мінімальними. Справді якісних клієнтів із хорошою кредитною історією банки можуть кредитувати взагалі без застави. Але якщо позичальник «ховається у тіні» і продає врожай за готівку без відображення у звітності – ризик високий. У такому випадку навіть хороша застава може не переконати банк видати кредит. Стягнення і продаж застави – тривалий процес із суттєвими втратами, тому банки не видають кредити, якщо впевнені, що без цього не обійдеться», – стверджує Коробкова.

Для того, щоб фермерам, які до відкриття ринку землі не встигнуть показати усі свої доходи та майно, могли претендувати на позику, уряд анонсував створення фонду страхування ризиків по кредитах. У аграрному середовищі цей крок оцінюють як позитивний, каже Леонід Козаченко.

«Є ще один інструмент – фонд страхування, який створюють. Він забезпечує фонд неповернення кредитів. Буде використовуватися лише малими фермерами, які мають земельні наділи не більш як 200 га. Цей інструмент забезпечить кращі умови використання кредитів для 7% суб’єктів господарювання, котрі працюють в АПК», – розповів президент Української аграрної конфедерації.

Читайте до теми: Текст законопроекту про ринок землі 2178-10. Правки аграрного комітету до другого читання

Ще одним механізмом на руку аграріям, які вже роблять кроки в бік прозорості роботи з банками, Козаченко називає запровадження фінустановами системи класифікації боржників. Де кожен, хто бере кредит і вчасно повертає кошти, має можливість отримати вищий клас та потім мати більше шансів для отримання вигідного кредиту. Враховуючи, що аграрні кредити мають найвищий серед галузей економіки показник повернення кредитів, можна сподіватися, що цей фактор спрацює на руку позичальників.

«Зараз банки запроваджують системи класифікації боржників, які користуються послугами. В нашій країні тільки починають їх застосовувати, але якщо буде так, як в європейських країнах, чудово. Це спрощує отримання кредиту і не обтяжує позичальника», – зазначив Козаченко.

Отримувати позику в банках фермерам, які не мають кредитної історії, повинні допомогти зміни в постанові Нацбанку №351. Як розповів радник прем'єр-міністра Олексія Гончарука, активіст земельної реформи Олексій Мушак спрощення стосується кредитів до 5 млн грн, тобто на придбання на 100 га землі.

НБУ зробив зміни в постанову №351. Раніше аграрій за отримання кредиту оцінювався індивідуально, за своїми фінансовими показниками. Тому фермери без кредитної історії не могли взяти позику для розвитку свого бізнесу. Зараз же аграріїв зможуть оцінювати не індивідуально, а портфельно. Якщо простими словами, то ризики щодо нового клієнта оцінюються за історією сплат всіма аграрними клієнтами банку. Це дозволить вирівняти доступ до капіталу між малими, середніми аграріями та великими агрохолдінгами», – розповів Мушак.

Після того як в Україні буде відкрито ринок землі, кредитні ризики для банківських установ зменшаться, а після цього відбудеться пожвавлення активності аграрного кредитування. У цьому переконаний економіст за освітою, народний депутат від партії «Слуга народу», представник президента України у Кабінеті міністрів України Андрій Герус.

Загалом ризики зменшаться, тому що банки матимуть право та легальну можливість брати у заставу земельну ділянку. Відповідно, це активізує кредитування і пожвавить його діяльність у аграрній сфері. Для того, щоб коефіцієнт, який закладається банками, був більш комфортним, треба, щоб знижувалася інфляція, знизились ризики в країні. Зменшуються ризики, знижується інфляція – відбувається здешевлення кредитів», – сказав Герус.

Читайте до теми: Земельний траст України: 7 питань до запровадження ринку землі

Держпрограма здешевлення кредитів та гарантій для банків

Верховна Рада України у січні 2020 року ухвалила законопроект про внесення змін до Закону України «Про Державний бюджет України на 2020 рік» щодо Фонду розвитку підприємництва» (№2589). Програма передбачила 2 млрд грн на розвиток підприємництва. У ній є пункт про надання гарантій за кредитами, який стосується можливості бюджетних надходжень до фінустанов на забезпечення позики.

«За цією програмою гарантії будуть надаватися не за окремими кредитами, а за портфелем кредитів банку. Тобто гарантії отримує не аграрій, а банк, і зменшує таким чином загальний обсяг кредитного ризику за кредитним портфелем», – каже Олена Коробкова.

Заплановано, що програма перекриватиме 50-80% суми кредитного ризику. Застосовуватиметься до позики для найменших представників аграрного бізнесу.

Програма сфокусована на малому та мікробізнесі взагалі. Тобто кредит наявному агропідприємству чи фермеру може бути включений до гарантованого портфеля за умови, що такий клієнт відповідає загальним критеріям щодо масштабу діяльності (попередньо, це коли річний дохід не перевищує 50 млн грн, кількість працівників – до 50) та прибутковості. Для діючого бізнесу планується гарантувати повернення до 50% кредиту, для новоствореного – до 80%. Остаточні параметри програми вже скоро мають бути затверджені урядом», – каже Коробкова.

У банках кредитувати за програмою обіцяють передусім тих фермерів, які пропонуватимуть новації та створюватимуть нові підприємства.

«Наскільки нам відомо, програма не визначає умов конкретно для кредитування без застави. Але гарантія у розмірі 80% від суми кредиту для «стартапів» дозволить банкам мінімізувати вимоги до застави, а в окремих випадках кредитувати без неї. Для наявних підприємств із гарним фінансовим станом це також буде можливо», – розповідає виконавчий директор Незалежної асоціації банків Олена Коробкова.

Читайте до теми: Джованні Сальветті: Земельна реформа без обмежень – це $10 мільярдів протягом перших 5 років

Таким чином, маємо такі основні тенденції формування умов отримання кредитів попри відсутність достатнього заставного майна для малих аграріїв:

- Коригування коефіцієнту ризиків повернення кредитів шляхом перемовин уряду та НБУ

- Покращення коефіцієнту ризиків шляхом умовами ринку, коли після початку продажу земельних ділянок банки отримають позитивну історію кредитування

- Завчасний вихід із тіні фермерських господарств, які хочуть бути представлені на ринку землі на умовах повноцінних учасників

- Реалізація банками стратегії класифікації боржників за моделлю ЄС та створення підприємцями позитивної кредитної історії

- Реалізація державної програми страхування кредитів, а також створення бюджетних гарантій

- Стабільний розвиток економіки України в цілому, низький рівень інфляції та, як наслідок – зниження ризиків з боку банківської системи.

Кредити на придбання земельної ділянки під 5-7% річних?

Фото взято з: market.korupciya.com

Аграрії стверджують, що для можливості придбання землі вони мусять мати відсоток за кредитами на рівні 5% річних, а не 20% і більше, як сьогодні. Бо навіть за домовленості та максимального сприяння з боку банків, вони самі не ризикуватимуть брати гроші. Як розповідає Тимофій Милованов, у 2019 році кількість аграріїв, яка отримала кредити на розвиток бізнесу, зменшилась на 9,4%.

«Які причини цьому? На мою думку, дві головні причини: жорстка монетарна політика та високі відсоткові ставки, а також недостатній захист прав кредиторів», – сказав Милованов.

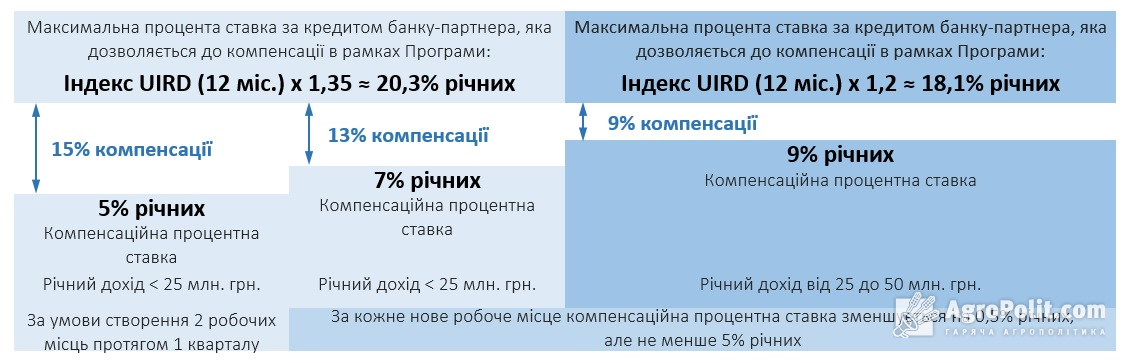

Державна програма «Забезпечення функціонування Фонду розвитку підприємництва» на впровадження програми доступного кредитування в Україні передбачає такі асигнування:

- здешевлення кредитів шляхом компенсації відсоткової ставки до рівня 5, 7 та 9 відсотків річних за кредитами у національній валюті. Відсоток залежить від розміру та типу бізнесу: 5% річних – якщо виручка до 25 млн грн і створюються мінімум 2 робочих місця;

- 7% річних – для бізнесу з виручкою до 25 млн грн, який не створює нових робочих місць, але за кожного нового працівника ставка знизиться на 0,5%;

- 9% річних – для бізнесу з виручкою до 50 млн грн;

«Оскільки земля є прийнятною та ліквідною заставою, то із запуском ринку землі фермери гарантовано зможуть отримати кредит у банку. А держава їм компенсує кредитну ставку до 5%. Підтримки уряду в розмірі 4,4 млрд грн вистачить на купівлю 1 млн га землі. Що більш ніж достатньо для малих аграріїв на перші роки після запуску ринку землі. Далі все залежить від ціни за 1 га та облікової ставки НБУ», – сказав Олексій Мушак.

Такі гарантії дійсно можуть бути дієвими, проте лиш в умовах довгострокового планування. Про це повідомив колишній народний депутат, президент Української аграрної конфедерації Леонід Козаченко.

«Півтора мільярда гривень, якими можемо зменшити відсоток до 5, як сказали в уряді, це реально. Але вам на 5, чи й на 10 років треба взяти кредит, і ви не знаєте, що будете впродовж наступних 9 років робити, якщо вам не компенсують цей відсоток, а він буде недосяжним для аграріїв, як зараз, бо дуже високий. Кошти, передбачені в бюджеті на поточний рік для компенсації відсотків, можуть суттєво вплинути на зменшення вартості кредиту. Але ніхто не даватиме гарантії, що ці дотації будуть передбачені в наступні роки. І це найбільше непокоїть фермерів», – каже Козаченко.

В уряді повідомляли, що вже визначились, яку суму держпідтримки на купівлю землі необхідно закласти у держбюджет на 2021 рік. Це близько 13 млрд грн.

Нагадаємо, у законопроекті про ринок землі №2178-10 передбачено, що ціна на землю буде враховувати інтереси як власників паїв, так аграріїв. Відтак, ціну регулюватиме ринок, а держава очікує зростання ВВП на рівні на 1-1,5%. Також очікують, що завдяки створенню робочих місць Україна отримає $12 млрд від заробітчан, які повернуться додому з-за кордону, щоб працювати в аграрних господарствах.

Оксана Тупальська, AgroPolit.com