Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Ціни на зернові у серпні: пшениця, ячмінь, кукурудза

18 серпня 2021, 06:42

Ціни на зернові у серпні: пшениця, ячмінь, кукурудза

Ринок зернових в Україні очікує на зростання. В серпні аналітики прогнозують підвищення цін на пшеницю та ячмінь через високий попит від трейдерів та переробних підприємств. На міжнародних ринках ціни на зернові зростають на тлі низької пропозиції. Також на ринках зросла ціна на кукурудзу, хоча покупці і не надто активно звертають увагу на залишки старого врожаю. AgroPolit.com за допомогою профільних спеціалістів розбирався у ситуації на ринках та у цінових коливаннях на різні культури зернових.

Нагадаємо, що з початку 2021/22 маркетингового року експорт зернових з України досяг 4,11 млн т, що на 118 тис. т або 2,95% вище від результату за аналогічний період минулого маркетингового року (4 млн т).

Зокрема, за даними ДФС, станом на 13 серпня поточного року в розрізі зернових культур з України експортовано:

- пшениці — 1,8 млн т (на 559 тис. т менше за аналогічний період 2020/21 МР);

- ячменю — 1,6 млн т (на 318 тис. т більше);

- жита — 5,1 тис. т (на 4,8 тис.т більше);

- кукурудзи — 1,1 млн т (на 649 тис. т більше).

Аналітики відзначили, що активність на ринку у бік збільшення продажів захопив фуражний ячмінь – його обсяги перевищили минулорічні показники на 300 тис.т, в той час як зростання цін в сегменті фуражної пшениці зберігалося під впливом дефіциту продукції.

Читати до теми: Урожай зернових 2021 року та прогноз цін на кукурудзу, пшеницю, ячмінь та ріпак

Як прокоментував ситуацію партнер в компанії «Барва Інвест» Богдан Костецький, ціни є рекордно високими для цього періоду року. Через це частина імпортерів, які можуть купувати австралійську пшеницю (наприклад, Індонезія), будуть намагатися пересиджувати до появи врожаю взимку.

Ринки зернових перебувають під впливом таких чинників: скорочення виробництва в Росії (72 млн тонн проти очікуваних в червні 84 млн тонн); затримка збору врожаю через дощі у деяких виробничих регіонах Європи та Росії; гірша якість зерна пшениці в ЄС (проблеми з натурною вагою) та логістичні затримки поставок, які через це виникають; посуха в регіонах виробництва ярової пшениці в США, Канаді, Росії та Казахстані і значні втрати обсягів виробництва; циклічний рух: торгові компанії потребують забезпечення поставок обсягами з ринку, через що підвищують ціни, а це ще більше стримує продажі з боку виробників. Звіт WASDE, де прогноз обіцяє ще більший дисбаланс між світовою пропозицією та попитом. Це зроблено завдяки агресивному зниженню прогнозів виробництва у країнах-експортерах», – заявив Богдан Костецький.

У свою чергу, аналітики компанії G.R. Agro відзначають тактичні маніпуляції фермерів з продажем врожаю, пише Latifundist.com.

«Переробники, з огляду на небажання фермерів реалізовувати обсяги на тлі ринку, що зростає, змушені були підвищувати ціни. З минулої п'ятниці зростання цін з урахуванням вартості доставки на підприємство становило 230-400 грн/т до 6,55-7,15 тис. грн/т, СРТ-підприємство», – відзначили фахівці G.R. Agro.

За прогнозами аналітиків, ціни продовжать збільшуватися через обмежену пропозицію і стабільний попит.

Відзначається, що український фуражний ячмінь продовжує залишатися у вигідному положенні завдяки високому попиту з боку основних імпортерів, особливо Китаю, а також переваги в якісних показниках ячменю в порівнянні з європейськими зерновими.

Крім того, стрімке зростання закупівельних цін було характерне для сектору переробки, де ціни з п'ятниці зросли до 6-7,15 тис. грн/т (+200-750 грн/т), СРТ-підприємство.

Читати до теми: Китай – потужний бізнес-партнер чи загроза для України

Міністерство сільського господарства США (USDA) в звіті за серпень поліпшило прогноз експорту української пшениці в 2021/2022 маркетинговому році (МР, липень-червень) на 2,5 млн тонн у порівнянні з прогнозом в липні – до 23,5 млн тонн.

Після звіту USDA ринки сильно зросли (як біржа, так і наша фізика) на нових даних, які опублікувало міністерство. Але всі й так знали, що є проблеми в США і Канади, а також, що Латинська Америка має проблеми через посуху, і ті райдужні прогнози рекордних зборів, які USDA «малював» в попередніх звітах – нереальні. Тому думаю, що потенціал росту від цієї новини буде короткостроковий. Але не варто забувати, що ми перебуваємо в глобальному циклі росту на сировинні товари, тому потенціал росту ще зберігається, хоча корекцію по зернових в другій половині серпня і на початку вересня я очікую, але вона не буде глибокою – лише тимчасова пауза», – висловив думку аналітик компанії Zernotorg.ua Олександр Тищенко.

Прогноз врожаю пшениці в Україні в новому маркетинговому році підвищено на 3 млн тонн у порівнянні з липневим прогнозом – до рекордних 33 млн тонн. Як відзначають в USDA, цей показник збільшено завдяки розширенню посівних площ під цією культурою, а також у зв'язку з її більш високою врожайністю в цьому сезоні.

У серпневому звіті USDA також поліпшений прогноз врожаю кукурудзи та її експорту з України в 2021/2022 МР на 1,5 млн тонн у порівнянні з липневим прогнозом. Таким чином, очікується зростання виробництва кукурудзи з 37,5 млн тонн до 39 млн тонн, її експорт – з 30,5 млн тонн до 32 млн тонн. Як пояснюється, прогноз врожаю кукурудзи в Україні збільшено, оскільки скорочення посівних площ під цією культурою з надлишком компенсується підвищенням перспектив її врожайності.

Як прокоментував ситуацію Олександр Тищенко, в липні-вересні традиційно відбуваються пікові відвантаження ранніх зернових на експорт.

Звичайно, трейдери мусять закривати контракти, тому піднімають ціни. Але, якби там не було, урожай суттєво вищий за минулорічний, навіть якщо і є втрати, вал буде суттєво вищий, як мінімум на рівні 2019 року. Зараз частину програм покриють трейдери, і ажіотаж трохи зменшиться, а там і Чикаго сходить на корекцію вниз, відповідно і фізика наша знизиться в другій половині серпня і до початку вересня», – пояснив Олександр Тищенко.

Врожай зернових

В усіх областях України проходить збирання ранніх зернових і зернобобових культур, проведене на площі 9 млн га (56% до прогнозу) при врожайності 4,41 т/га, намолочено 39,5 млн т зерна нового врожаю. Про це свідчать дані проєкту «Урожай онлайн 2021».

В розрізі культур станом на 12 серпня намолочено:

· пшениці (озимої та ярої) – 28,7 млн т з площі 6,2 млн га (88% до прогнозу) при врожайності 4,6 т/га;

· ячменю (озимого та ярого) – 9,42 млн т з площі 2,3 млн га (92% до прогнозу) при врожайності 4,16 т/га;

· гороху – 542 тис. т з площі 232 тис. га (96% до прогнозу) при врожайності 2,33 т/га.

Згідно з даними, лідерами за врожайністю зернових є аграрії Хмельницької області – 6,14 т/га. Повністю закінчили збирання ранніх зернових і зернобобових культур в Миколаївській, Херсонській і Полтавській областях.

Нагадаємо, у 2021 році загальна прогнозна посівна площа сільськогосподарських культур під урожай – 28,4 млн га (+374 тис. га до 2020 р.), у томі числі зернових – 15,6 млн га (55% посівних площ).

Під урожай 2021 року засіяно понад 9 млн га озимими на зерно та зелений корм (+1% до площ посіву під урожай 2020 р.), у т. ч.: озимими зерновими на зерно близько 7972,8 тис. га (+4,9%); ріпаком на зерно – 1011,9 тис. га (-21,9%).

Ціни на біржах та в портах

EURUSD – 1.17431

USDUAH – 26.8167 (комерційний)

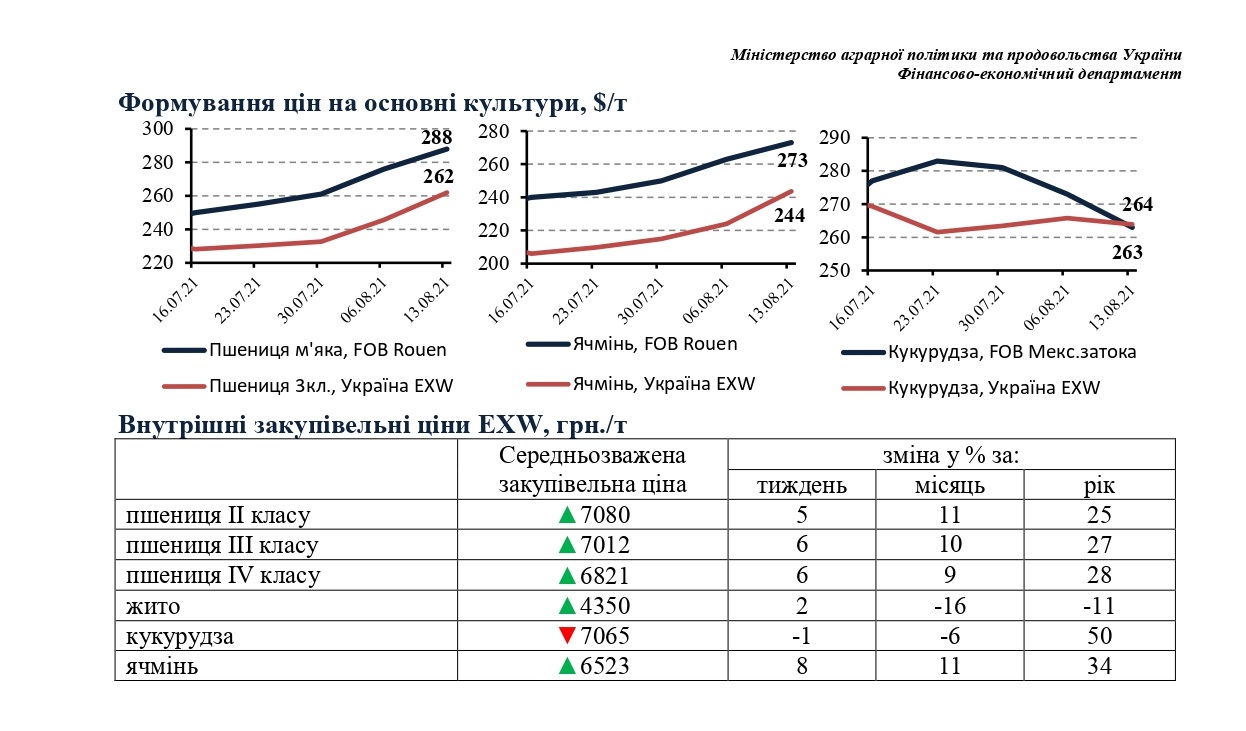

Пшениця:

Вересневий контракт пшениці на Чикаго (ZWU21) – 7.53 $/бу

Вересневий контракт пшениці на MATIF (MLU21) – 245.75 €/т

Вересневий контракт пшениці BlackSea (KFU21) – 300.25 $/т

Спот, Одеса (СРТ 11,5%) – 270 $/т

Ціни на пшеницю показали стрімке зростання після виходу чергового звіту WASDE. Вересневий ф‘ючерс на Чикаго зріс ще на 0.25 $/бу, ціни на європейську та чорноморську зросли на 9.25 €/т та 9.25 $/т відповідно, досягнувши рекордних значень. USDA очікувано знизив оцінку виробництва в основних регіонах вирощування, де раніше спостерігалися погодні проблеми, проте зниження оцінок перевищило очікування ринку. Найбільшим сюрпризом став новий прогноз виробництва в Росії на рівні 72.5 млн т, у порівнянні з приватними оцінками в діапазоні 76-78 млн т та всупереч останній заяві російського міністерства у 81 млн т. Зростання котирувань знизило активність імпортерів пшениці на міжнародних ринках, які поки що не готові закуповувати значні обсяги при поточних цінах.

Українські ціни на пшеницю продовжують активно зростати.

Кукурудза:

Грудневий контракт кукурудзи на Чикаго (ZCZ21) – 5.73 $/бу

Грудневий контракт кукурудзи BlackSea (KHZ21) – 272.75 $/т

Спот, Одеса (CPT) – 253 $/т

Звіт WASDE дав ринку кукурудзи поштовх до зростання. Грудневий ф’ючерс на американську кукурудзу зріс на 0.16 $/бу, а на чорноморську на 9.25 $/т. USDA очікувано знизили виробництво Бразилії до 87 млн т, що все ще трохи вище від мінімальних оцінок ринку, та більш агресивно, ніж очікувалося знизили оцінку виробництва в США (-8.5 млн т). Інтригою залишається Китай, прогнози щодо якого не змінилися, проте його подальші перспективи залишаються для ринку загадкою.

Активність на форвардному ринку української кукурудзи залишається мінімальною, незважаючи на зростання цін.

Форвардні контракти

Як відзначають фахівці, ситуація на форвардному ринку не викликає тривоги. За словами партнера компанії «Барва Інвест» Богдана Костецького, цьогоріч загроза дефолтів за форвардними контрактами – набагато менша, ніж минулого року: «Це пояснюється тим, що форвардні ціни були переважно вищими за спотові».

Аналітик Zernotorg.ua Олександр Тищенко також відзначає активність на форвардному напрямку, однак пояснює це досить прозаїчно.

«З форвардами все просто. Бачачи, що ринки суперволатильні і ціни може хитнути в будь-який бік, всі учасники намагаються зберегти статус-кво і зафіксуватися за тією ціновою кон’юнктурою, що є на поточний момент. Виробники укладають форвардні контракти на випадок зниження цін і початку великої корекції на світових ринках. Трейдери фіксують ризики на випадок нових потрясінь, на яких ціни знову злетять», – коментує ситуацію Тищенко.

Читати до теми: Закон №1601-ІХ про страхування сільськогосподарської продукції – вирішення проблеми фермерів чи чергова декларація намірів?

Внутрішній ринок зернових України: ціни та логістика

Як відзначають фахівці, на внутрішньому ринку України за результатами минулого тижня ціни на базисі СРТ-порт розвивалися вслід за експортним ринком. Ціна на пшеницю 3 клас та пшеницю фураж зросла до 7500 грн/т (+500 грн/т) та 7200 грн/т (+400 грн/т) відповідно. Попит на зернову культуру в портах високий, пропозицій від аграрних підприємств недостатньо. Фермери не хочуть продавати великі партії пшениці. Ціна на кукурудзу залишилася без змін — 7500 грн/т. Попит на старий врожай відсутній.

Котирування ячменю підвищилось до 6900 грн/т (+300 грн/т) через високий попит. Внутрішні ціни пропозицій зернових культур на базисі EXW за результатами минулого тижня розвивались в позитивному тренді. Котирування продовольчої та фуражної пшениці підвищилось до 6800 грн/т (+450 грн/т) та до 6500 грн/т (+300 грн/т) відповідно.

Середня ціна на ячмінь підвищилась до 6200 грн/т (+150 грн/т). Виробники піднімали свої ціни у зв’язку з високим попитом від трейдерів та переробних підприємств на зернові культури нового врожаю. Ціна на кукурудзу зросла до 7400 грн/т (+300 грн/т), хоча попит на зерно старого врожаю низький.

До того ж, як підмітив Богдан Костецький, залізнична логістика починає проявляти ознаки перевантаження (дефіцит локомотивів, покинуті потяги), це може суттєво вплинути на логістичні плани вітчизняних виробників.

Цього року маємо рекордні врожаї пшениці, ячменю, кукурудзи, соняшнику. Це означає, що навантаження на логістику (в тому числі внутрішнього зберігання) зростатиме, і з огляду на те, що наразі маємо великий обсяг відкладеної пропозиції – варто планувати переміщення зерна заздалегідь», – радить Костецький.

За його словами, ринок зернових перегрівається: ціна на EXW вища від паритету СРТ порт; СРТ порт вищий від паритету FOB; а ціни FOB вищі за ціни CIF.

Така ситуація згодом має вирівнятись, і добре якщо за рахунок зростання закупівельних цін з боку імпортерів. Однак є ризик, що саме українські торгові компанії будуть обвалювати місцеві ціни, щойно світова ситуація дещо стабілізується», – попереджає Богдан Костецький.

Зважаючи на схожість прогнозів низки аналітиків, трейдерів та інших учасників ринку зернових, у найближчий місяць варто очікувати зростання цін на фуражний ячмінь – ця тенденція буде зберігатися протягом серпня, підтримку цінам надаватиме обмежена кількість пропозицій.

Крім того, варто очікувати зростання цін на фуражну пшеницю на зовнішньому ринку, а також ми побачимо стриману політику продажів аграріями власної продукції в очікуванні подальшого зміцнення цін та зміцнення курсу національної валюти.

Хворостяний Віталій, журналіст AgroPolit.com

До теми

21 липня 2021

Озвучено ціни на зернові в українських портах

Станом на 20 липня ціна ячменю зросла в Миколаївському порту — на 30 грн/т, а в портах Одеської обл. — на 33 грн/т. Також продовжує...

7 червня 2021

Ціни на зернові зросли на 6% за місяць

У травні ціни на зернові на світовому ринку зростали. Найбільш помітне збільшення котирувань спостерігалось для кукурудзи. Утім, через покращення...

1 березня 2021

Озвучено прогноз зростання цін на експортні зернові з України

За даними ДФС станом на 22 лютого 2021 року Україна експортувала 31 млн т зернових та зернобобових культур. Зокрема, пшениці експортовано 13,3...

Вибір редакції

16 червня 2026

Ринок зернових України 2025-2027 МР: що буде з урожаєм, цінами, експортом та запасами пшениці, ячменю, кукурудзи, ріпаку, сої?

Ринок зернових у новому маркетинговому році: що буде з ціною на пшеницю, ячмінь, кукурудзу, ріпак, сою? Про це читайте у ексклюзивному блозі на...

15 червня 2026

Андрій Мартин: Щоб Земельний банк був не лише інструментом генерації доходу, потрібно гнучкіше підходити до розміру лотів

Державний земельний банк отримав нового – Андрія Видиборця. Колишній директор департаменту фінансового забезпечення та бухобілку-головний...

12 травня 2026

Фермерство можуть ліквідувати – спроба №2: як новий Цивільний кодекс може залишити фермерів поза законом

Проект нового Цивільного кодексу до другого читання слід переписати і повернути в нього юридичне поняття «фермерські господарства», якщо...