Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Зернове майбутнє України: угода з росією та прогноз закупівельних цін на кукурудзу, пшеницю, ячмінь

15 червня 2023, 09:00

Богдан Костецький операційний партнер в компанії «Барва Інвест»

Зернові запаси України

Перехідні запаси зернових в Україні на кінець травня оцінюються на такому рівні: пшениця — 2,5 млн т, ячмінь — 0,6 млн т та кукурудза — 11,4 млн т

З початку повномасштабного вторгнення ситуація із надлишковими запасами в Україні суттєво покращилась, але якою ціною?

Кількість відкладеної (потенційної) пропозиції зерна залишаєтсья велитенською як для початку літа. В основному через надлишок кукурудзи. Але скоро новий врожай пшениці та ячменю, тож проблема «куди продати» і надалі залишатиметься такою ж актуальною, як «по чому продати».

Внутрішня ціна зернових та зерновий коридор

Ціни в Україні раніше формувались на основі співвідношення пропозиції та споживання. Не лише між виробником та експортером/переробником/посередником, а й між експортером та імпортером.

Якщо трейдер мав домовленість експортувати кілька сотень тисяч тонн, він під цю домовленість шукав зерно у виробників. Відповідно зважаючи на світові ціни та тренди, а також на надлишок/дефіцит пропозиції з боку виробників, формувалась внутрішня ціна закупівлі.

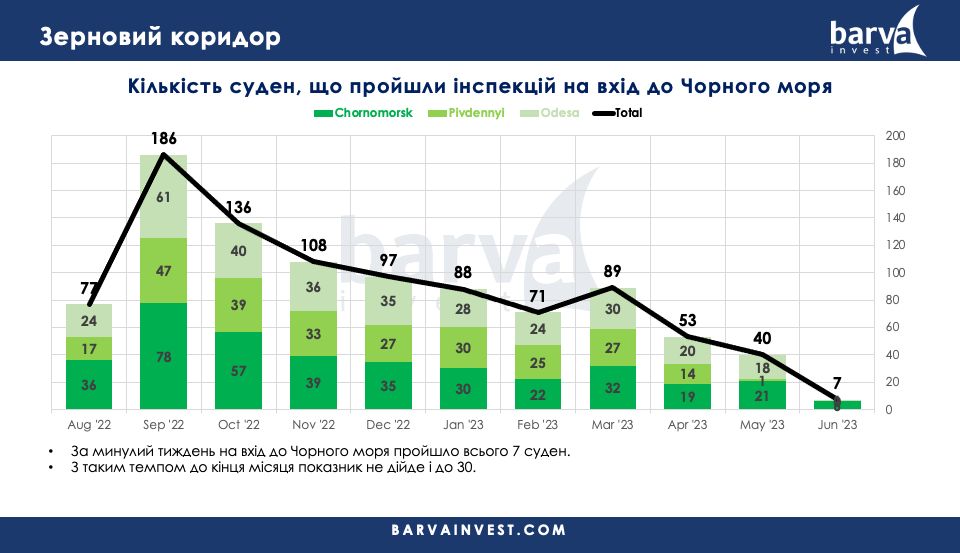

Зараз головною обмежуючою ланкою є саме логістика, а обмежуючим фаткором — невизнченість стану та умов роботи зернового коридору.

Судна тижнями стоять в чергах у Босфорі на право потрапити в Чорне море, завантажитись українським зерном і піти у чергу на вихід.

Це включає плату за простої, оскільки їх неможливо прорахувати, щоб не торгувати собі в збиток, потенційні витрати потрібно закладати в ціну закупівлі у фермера, тобто робити ціну нижчою.

Це також обмежений попит: за травень до портів України зайшло всього 40 суден (під всі культури). За травень з українських портів вийшло 33 судна, які вивезли на експорт всього 1.3 млн т зернових, олійних та продуктів переробки. Зважаючи на нашу оцінку перехідних запасів, можна зробити приблизний висновок скільки місяців експорту в такому стані потрібно Україні, щоб вивезти лише поточні запаси кукурудзи, вже не говорячі про новий врожай та інші культури.

В червні у нас початкові показники ще гірші. В липні черговий перегляд Зернової угоди. Навіть якщо Угода продовжиться, поточні умови абсолютно недостатні для існування агросектору України

На нашу думку, Зернова угода із росією це Рубікон України. Зрив Угоди може дати два полярні наслідки.

Негативний — росія знайде інструменти залякування власників суден і страховиків, в результаті чого наш морський експорт зупиниться.

Позитивний — виявиться, що росія крім погроз, не наважиться/не знайде достатніх інструментів, щоб ефективно вплинути на світовий бізнес обходити українські порти стороною.

Попри всі скиглення росії, схоже що їй вигідно продовжувати Угоду, адже в таких умовах вона диктує стан нашого експорту (в кінцевому результаті економічної доцільності ведення с.г.) і придушує його, залишаючи лише трохи кисню.

Такі умови схоже повністю задовольняють світ в тому контексті, що наше зерно все одно йде до імпортерів і проблеми українського агробізнесу схоже мало кого всерйоз хвилюють. А альтернативи, які несуть в собі величезні ризики, схоже світ лякають невизначеністю.

Тож може статись, що Угоди врешті буде зірвана і виявиться що весь цей час росія блефувала. Перші авантюристи покажуть, що експорт без згоди росії можливий, після чого потік суден буде зростати. Нам в цьому має сильно допомогти різка реакція світу на потенційні провокації росії, а також чітко працююча безпекова складова (страхове покриття). Але це лише один із сценаріїв. Відповідь в будь-якому випадку одна — Україні потрібні вільні умови торгівлі, але для цього потрібно зробити крок у безодню.

Світові ціни на зернові — основні тренди

Ціни на зернові у світі знаходяться під впливом двох глобальних факторів.

Один із них більш мінливий та спекулятивний — це погода.

Протягом останніх тижнів умови росту зернових багато де в Північній півкулі були несприятливими, постійно не вистачало дощів. Це сприяло росту цін на біржах. Для пшениці та ячменю зараз ключовий період, коли ситуація може погіршитись. не лише відсутність дощів, а й їх надмірна кількість може позначитись на фінальних показниках — якості та врожайності. Стосовно кукурудзи, то учасники ринку розуміють, що погода в липні-серпні буде більш критичною для фінальної врожайності, тому часто бачимо, що поява дощів у прогнозах змушує покупців (тих, хто заробляє на рості цін) фіксувати свій прибуток, що сприяє просіданню котирувань.

Погодний ринок — це те, що змушує світові ціни сильно коливатись в коротких проміжках часу (дні-тижні).

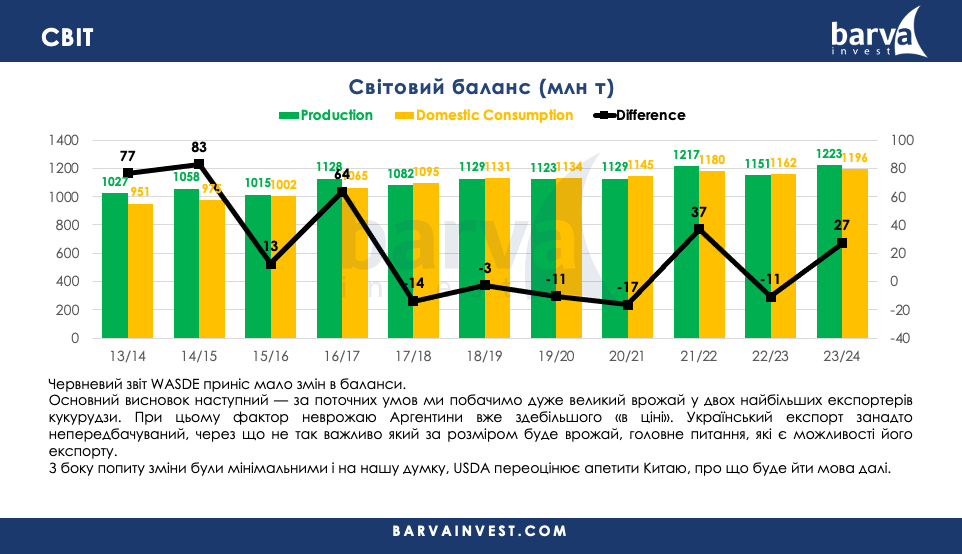

Другий фактор більш стабільний та глобальний — це світові баланси.

Якщо погодні мапи призводять до короткострокових, але сильних коливань цін, то розуміння глобальних перспектив балансу пропозиції та споживання в світі задає загальний тренд.

Розглянемо на прикладі кукурудзи.

Наступний врожай в США може бути рекордним. Погодні проблеми зараз поволі погіршують цей настрій, але про неврожай звісно поки що не йде мови. Але проблеме не лише в майбутньому врожаї — США не може дати ради своїм поточним запасам. Внутрішнім споживачам стільки не треба, імпортери купують слабко, та й дивляться на більш дешеву бразильську кукурудзу. Відтак, в новому сезоні США може отримти не лише величезний новий врожай, а й великі початкові запаси. Нереалізовані запаси в США (нашого конкурента) можуть скласти близько 60 млн т, що втричі більше за експортний потенціал України в умовах війни. Це до слова навіщо дивитись на світові баланси.

Паралельно із цим Бразилія зараз збирає свій основний врожай кукурудзи (сафрінья). Учасники ринку оцінюють сукупний врожай в країні у 130+ млн т. Для порівняння, попередні два рекорди були 116 млн т та 102 млн т. Решта сезонів Бразилія збирала менше 100 млн т кукурудзи, зараз на 30% більше. Це все формує величезний обсяг експортної пропозиції — раніше Бразилія експортувала 20-40 млн т (в залежності від погоди), а зараз буде близько 55 млн т.

Разом із США та Бразилія покриватимуть левову частку попиту на світовій арені та нівелюють неврожай в Аргентині та проблеми України в доступі на світові ринки. На тлі переживань щодо світової рецесії, потенційно можемо побачити сниження споживчого попиту, що позначиться на попиті на кукурудзу, яка йде не лише в корм для тварин, а й у біопаливну сферу.

Сезон 23-24 буде важким, погода може допомогти цінам, але потрібні сильні та тривалі проблеми, щоб ми дійсно побачили глобальну зміну цінових перспектив.

До теми

14 червня 2023

путін заявив, що рф може вийти із зернової угоди

Під час виступу перед блогерами путін зробив кілька заяв щодо зернової угоди — домовленості про те, що Росія не блокуватиме чорноморські порти...

14 червня 2023

Підрив Каховської ГЕС: зовнішні ринки недоотримують 3 млн т. зерна

Близько 3 млн. т зерна та олійних культур внаслідок підриву Каховської ГЕС російськими окупантами недоотримають зовнішні ринки. Про це повідомив...

29 квітня 2023

Україна хоче опротестувати заборону на експорт зерна до ЄС

Міністерство закордонних справ України надіслало ноту протесту посольству Польщі та Представництву ЄС в Україні, відреагувавши на обмеження...

Вибір редакції

12 травня 2026

Фермерство можуть ліквідувати – спроба №2: як новий Цивільний кодекс може залишити фермерів поза законом

Проект нового Цивільного кодексу до другого читання слід переписати і повернути в нього юридичне поняття «фермерські господарства», якщо...

29 квітня 2026

Посівна в Україні опинилася у заручниках війни в Ірані: що буде з врожаєм, собівартістю і цінами

Посівна кампанія в Україні стикнулася з додатковими викликами через війну в Ірані. Конфлікт на Близькому Сході викликав стрибок цін на пальне та...

14 квітня 2026

Аграрні шлюзи уряду прорвало: що додатково отримають аграрії від держави?

Уряд розширив доступ аграріїв до державних програм фінансування на 2026 рік та спростив умови участі. ...