Вартість зернових за 31 грудня — 4 січня 2021 року стрімко зростає на міжнародних торговельних площадка. Як показали котирування Чиказької біржі, кукурудза виросла на $8-9 за 1 т, пшениця —на $4-5 на 1 т. Соя здорожчала також та вплинула на зростання цін на соняшникову олію на базисі ФОБ Чорного моря на $15-20 на 1 т — $1215-1220 (ціна попиту) та (пропозиції) — $1250 на січень.

Читати до теми: Тваринники попередили, що незабаром може зрости ціна на м’ясо

Чого чекати українському ринку зернових (пшениця, кукурудза, ячмінь, соняшник, соя, ріпак) у новому маркетинговому році та чи загрожує Україні внутрішній дефіцит за якимись із окремих груп зернових, про що ще півтора місяці тому попереджали три асоціації тваринників?

AgroPolit.com зібрав фактаж, динаміку по вирощуванню, збору, експорту зернових за останні 10 років та розпитав трейдерів і експертів зернового ринку.

Читати до теми: Уряд просять ввести державне регулювання на кукурудзу – відкритий лист уряду та РНБО від трьох асоціацій тваринників

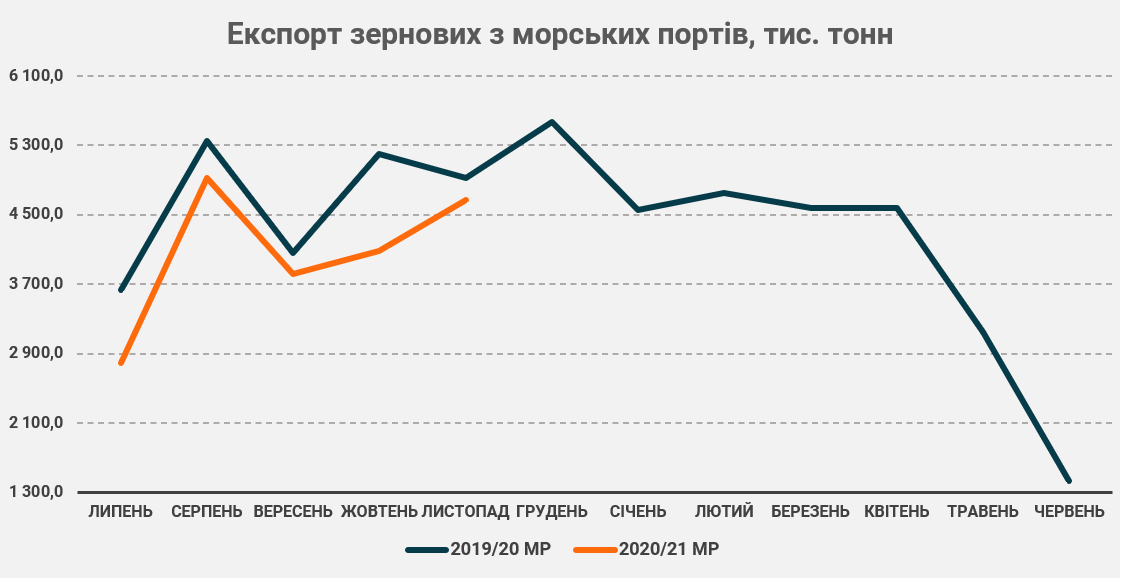

Темпи експорту зернових з України

Темпи експорту зернових на кінець грудня (з початку 2020/21 маркетингового року) з України зменшилися на 4,4 млн т менше, ніж за аналогічний період минулого маркетингового року, і становлять 25,9 млн т зернових культур.

Так, з України експортували на зовнішні ринки:

- пшениці — 12,47 млн т

- ячменю — 3,7 млн т

- жита — 1,7 млн т

- кукурудзи — 9,2 млн т

З України також було експортовано борошна пшеничного та інших культур — 78,8 тис. т, що на 110,2 тис. т менше, ніж за відповідний період минулого МР.

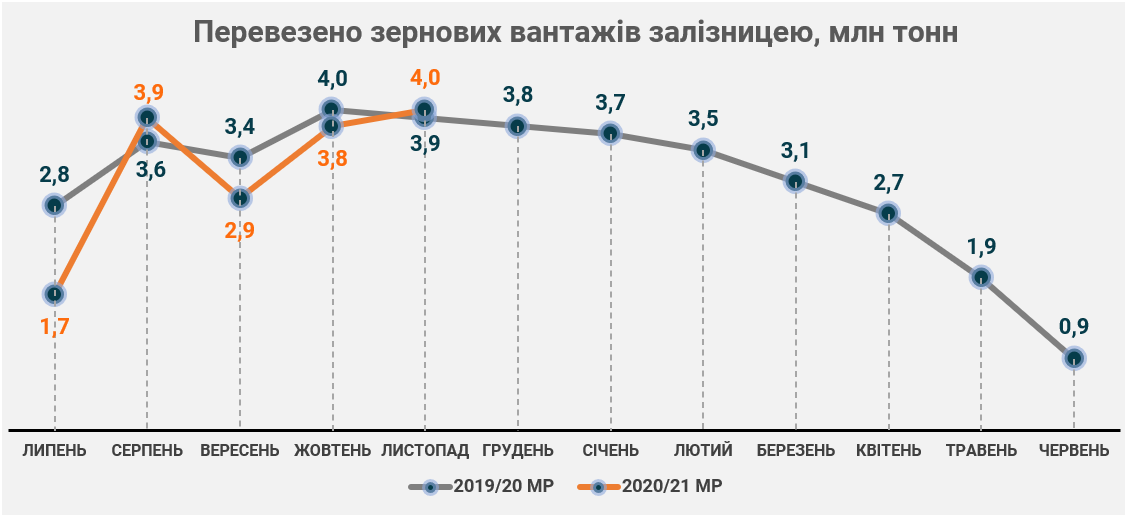

Перевезення залізницею зернових

Перевезення зернових вантажів та продуктів перемолу по залізничній дорозі збільшуються за другий місяць поспіль. У листопаді залізницею перевезли 4 млн т зерна, що на 5,3% більше, що в жовтні (3,8 млн т), повідомляє Zernovoz.ua.

За даними «ГІОЦ» АТ «Укрзалізниця» в листопаді 2020 року було перевезено 4,0 млн тонн зернових і продуктів перемолу. Попри ріст перевезень у жовтні і листопаді, загальний вантажопотік зернових в 2020 році на залізничному транспорті, згідно з нашим прогнозом, складе близько 36,0 млн тонн проти 40,5 млн тонн в минулому році. Основна причина зниження – скорочення експортного потенціалу в зв’язку із падінням виробництва основних с/г культур, про що свідчить динаміка перевалки зернових і хлібних вантажів в морських портах України.

Частково втрату обсягів перевезень зернових компенсувало відтягування вантажопотоку з річкового та автомобільного транспорту в другій половині 2020 року. Згідно з нашими оцінками, питома вага залізниці в поставках с/г вантажів до морських портів зросла з 55%-58% в І та ІІ кв. поточного року до 73%-80% в ІІІ та IV кв.

Кукурудза в листопаді продовжила нарощувати питому вагу в структурі перевезених вантажів. Цьому сприяла активна збиральна кампанія та пожвавлення експортних відвантажень.

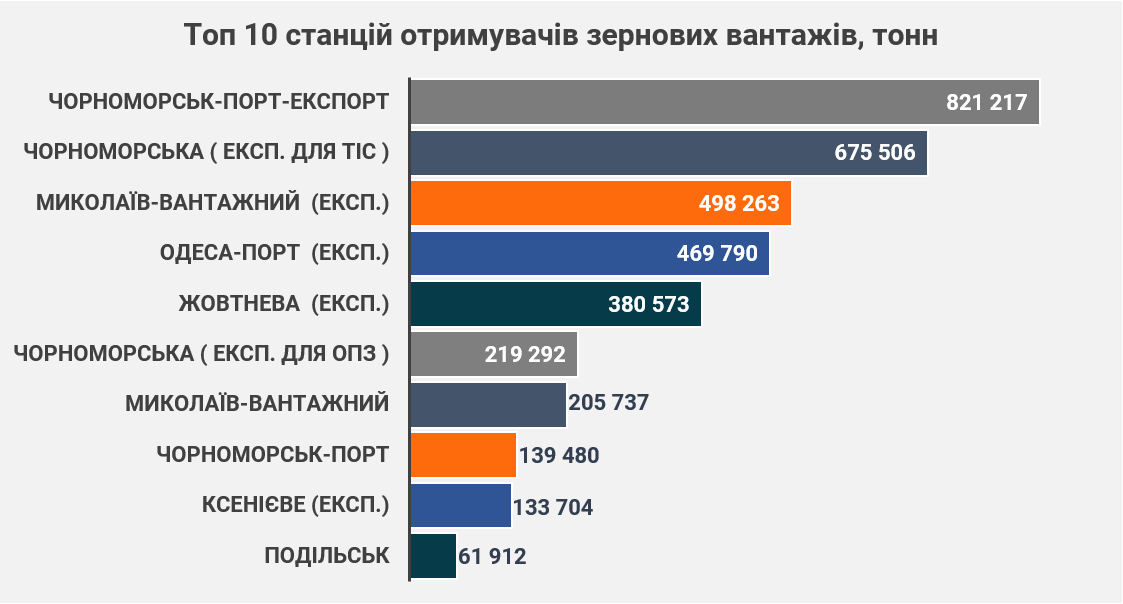

Десять найбільших станцій за обсягом відправки зернових вантажів, відправили в листопаді 2020 року 858,5 тис. тонн або 21,3% від загальної кількості.

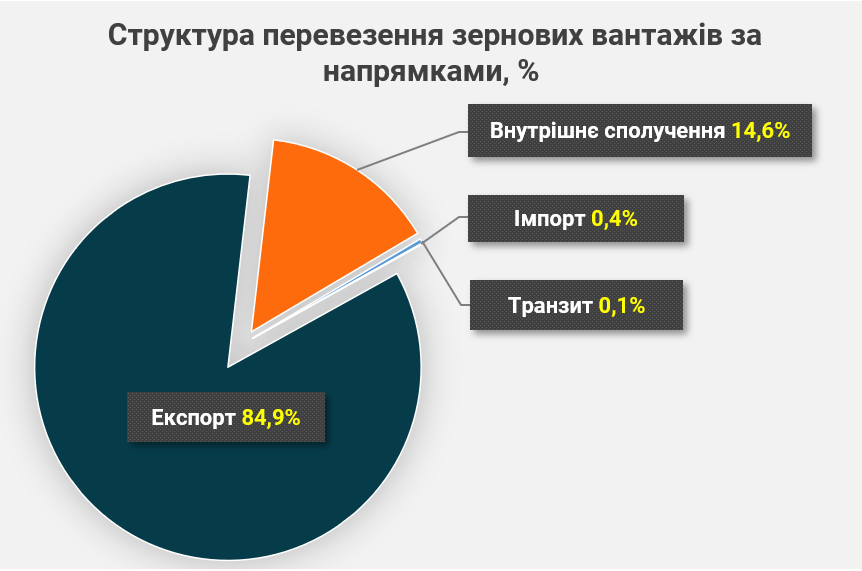

Десять найбільших станцій — отримувачів зернових вантажів, прийняли 3 605,5 тис. тонн всіх відправлених зернових або 89,4% від загальної кількості.

Динаміка посівів, збору, урожайності пшениці в Україні 2010/11-2019/20 МР, тис. га.

Динаміка посівів, збору, урожайності ячменю в Україні 2010/11-2019/20 МР, тис. га.

Динаміка посівів, збору, експорту сої в Україні 2010/11-2019/20 МР, тис. га.

Динаміка посівів, збору, урожайності соняшнику в Україні 2010/11-2019/20 МР, тис. га.

Динаміка посівів, збору, урожайності ріпаку в Україні 2010/11-2019/20 МР, тис. га.

Динаміка посівів, збору, експорту кукурудзи в Україні 2010/11-2019/20 МР, тис. га.

Читати до теми: Ціни на зернові — підсумки попереднього маркетингового року та прогнози на 2020-2021

Іван Мірошниченко, голова ради ГО «Бізнес-Варта», народний депутат 8-го скликання («Об'єднання Самопоміч»):

Має бути вільний ринок —жодних обмежень. Дефіциту зернових на внутрішньому ринку не буде, але буде збільшення цін, звісно, на сировину (зерно, олійні, кукурудзу) та готову продукцію (борошно, хліб, м'ясо). Подорожчання окремих груп харчових товарів через подорожчання зернових та комбікормів для тваринництва коливатиметься в межах 15-25% і триватиме аж до нового врожаю (до червня). Це за умови, що уряд лишить ситуацію як є і не вживатиме жодних кроків. Голоду не буде, але ціни зростуть на 15-25% за різними категоріями споживчих товарів.

Пшениця.

Виробництво пшениці — 25-26 млн т, очікування щодо експорту — 16,5-17 млн т, і з них 12,3 млн т вже експортовано. Весь експортний надлишок буде експортований до середини весни 2021. З України вже вивезли 12,3 млн т зернових, або більше ніж 70% всього пшеничного експорту, а значний експортний залишок вже скуплений експортерами. 9-10 млн т — це внутрішній обсяг споживання пшениці, який піде на корми тваринництву, насіння, для виробництва борошна (але не забувайте про додавання в процесі виробництва борошна і фуражної пшениці для змішування, для багатьох це шлях здешевлення борошна та продукції).

Якщо тенденція збережеться, то за січень-березень повністю всю закладену на експорт пшеницю (залишок в 3-3,5 млн т) вивезуть на експорт. Попит залишається стабільним та «здоровим». На переробку на борошно щороку іде близько 5,5 млн т продовольчої пшениці. Тож триває процес викупу у аграріїв залишків пшениці для формування запасів як для виробництва борошна, так і для фуражно-кормових потреб. З лютого конкуренція між внутрішнім ринком та експортером посилиться з викупу у аграріїв їхніх запасів за максимальними цінами. До зростання ціни на пшеницю в цей період спонукатиме і загальна кон’юнктура зовнішніх ринків, стабільний попит на пшеницю, дедалі більший попит на кукурудзу та певний дефіцит пшениці на внутрішньому ринку.

Кукурудза.

На початку літа 2020 ринок очікував та планував рекордний врожай кукурудзи в 42-44 млн тон виробництва. По факту ми отримали антирекорд в 2020 з причини посухи на півдні та в центрі України. В період травень-червень було підписано форвардних контрактів на обсяг понад 7 млн т кукурудзи. В реаліях країна отримала врожай, менший ніж 30 млн т, тож на експорт піде 20-21 млн т. На вході були очікування, що ціна кукурудзи йтиме вниз, а не вгору. Тому багато аграріїв продали багато врожаю кукурудзи наперед. Коли ж ціна пішла вгору, тоді і сягнула 170-175 доларів за тонну — законтрактовано значну частину форвардних контрактів з 7-8 млн т проданих кукурудзи. Зростання відбулося на 70-80 доларів на тонні з початку сезону до сьогоднішнього рівня . Наразі при ціні в 230 доларів за тонну почалися дефолти аграріїв з невиконання форвардних контрактів. Це велике питання з точки зору управління ризиками як аграріями, так і трейдерами-експортерами, але угоди треба виконувати або шукати ринкові та цивілізовані шляхи виходу, в кожному випадку індивідуально за кожним контрактом та контрагентом. З України ми вивезли тільки 8,1-8,3 млн т.

Попит на кукурудзу на міжнародному ринку стабільний та зростатиме в 2021 році, головним чином завдяки Китаю. У лютому-березні Китай озвучить та позначить свої нові плани щодо її закупівлі та попиту. Думаю, що на нас чекає певний позитивний сюрприз, і це потягне ціну зерна знову вгору. Адже у Китаї планують поповнювати держрезерви на 2021 рік, відбувається індустріалізація виробництва м’яса, а це більш професійне кормовиробництво й урбанізація населення, що збільшує попит через якість життя та споживання. За період літо-осінь ціна кукурудзи змінилася на $50-$70 відповідно до періодів. Очікую , що далі буде теж зростання, але не таке значне. Тобто ще ця історія з відновленням високих цін не закінчена. Тому хто з українських тваринників хоче мати дешевші комбікорму чи борошно, той має вже зараз закупити сировину для переробки – як пшеницю так і кукурудзу, інші фуражні групи.

Соняшник.

Очікували збір соняшника в 16,5-18 млн т, а за фактом маємо 13 млн т. При цьому переробні потужності з виробництва олії — більше ніж 20 млн т. Дефіцит сировини для індустріальної переробки — 5-7 млн т. Тобто заводи покриті зараз для роботи на 2-3 місці, а далі — частина стане і потрапить в простої, частина буде працювати до середини літа, частина стоятиме і частково запуститься на 1-2 місяця пізніше, після накопичення обсягів. Деякі заводи вже мали зупинки, інша частина — зупиняться у лютому-березні. Вартість соняшникової олії зросла також до більше ніж $200 за 1 т. Ціна на олію має стабільність та тенденцію до «помірного» зростання на старий врожай. При цьому соняшникова галузь буде на 25% недозавантажена в сезоні осінь 2020 та весна/літо 2021.

Кроки держави на ринку зернових.

У неї є кілька шляхів. По-перше, нічого не робити. Так, скоріше за все, і буде. Друге — взяти удар на себе, бо ж хтось має заплатити — або споживач, або товаровиробник, або бізнес, або держава. Якщо вона готова дотувати ціну борошна або м’яса, молока, то уряд має сказати: «У мене є 10-15 млрд грн на дотацій на м'ясо, хліб, молоко — будемо дотувати або споживача, або виробника». Третій варіант — поводитися як слон в посудній крамниці, наприклад, запровадити обмеження експорту, квотування, але в такому разі — це пряма дорога до санкцій від СОТ, порушення міжнародних угод, завдання збитків товаровиробникам, зловживання і т.д.

Іван Чайківський секретар Комітету Верховної Ради України з питань аграрної та земельної політики

Рослинний білок, який є базою для кормів у тваринництві, вдвічі подорожчав на світових ринках. Відтак, внутрішня ціна на соняшник та сою стрімко зростає. Це означає, що українське тваринництво стає надзбитковим! Існує величезний ризик, що наше тваринництво, яке сьогодні і так «ледве дихає» в Україні, може ще довго перебувати в стадії стагнації, або ж «продумана» урядова політика його просто знищить до кінця. Тому слід швидко вирішити, як сьогодні захистити тих товаровиробників, які несуть колосальні збитки за рахунок подорожчання рослинного білка. І якщо рослинництво в Україні є більш стабільним та прибутковим (залежно від регіону та за винятком форс-мажорів), то тваринництво сьогодні опинилося під серйозною загрозою. Ви подивіться, що робиться з тваринницькою галуззю загалом!? Якщо не підтримати тваринників вже, це може в загальному сенсі стати катастрофою для всього аграрного сектору. Подорожчання рослинних білків призведе до збільшення ціни комбікорму, і фактично виробництво м’яса та молока стане збитковим...

Цінову політику на зернові та інші продукти формує ринок. І ми повинні розуміти, що якщо в Китаї буде кукурудза дорожча, то аграріям, звісно, вигідніше її продавати туди. Це об’єктивна реальність. Я особисто не бачу ризику дефіциту по зернових. Але МЕРТ справді має прискіпливіше ставитися до експорту, тобто чітко визначити граничні межі по ньому і відстежувати їх дотримання, дбаючи про баланс на внутрішньому ринку.

Щодо тваринників, то вони мають робити певний запас фуражного балансу. В Україні він невеликий. Тому я не бачу ризиків, які б підштовхували державу до цінового регулювання на зернові. Навпаки – в жодному разі не треба державного регулювання.

Олена Нероба менеджер із розвитку бізнесу Maxigrain

Жодного дефіциту зернових на внутрішньому рикну не передбачається. Навіть менший врожай – втричі більший за внутрішнє споживання зернових. Оцінка експорту пшениці 17,5 млн т — виправдана. Експортні можливості з кукурудзи оцінюють у 22-24 млн т, але основний наш покупець — ЄС — дуже впав у споживанні, тому хвилюватись, що нашим курям та свиням нічого не лишиться — марно.

Є певні сподівання на Китай: до 6 млн т експорту — цілком виправдані!

Наразі продажі зернових відбуваються не дуже жваво — в кукурудзі ми дорогі, з пшеницею через експортну політику Росії теж гойдалки.

Трохи тиснув на зовнішній зерновий ринок погодний фактор у Латинській Америці, бо там посуха. Але наразі місцями там очікуються опади, тож певною мірою погодний важіль трохи послабшає. В короткостроковій перспективі — страйк в Аргентині.

Незмінною залишається політика нового президента США у стосунках з Китаєм та апетит китайських свиней, але це питання лютого 2021 року.

Поки що пшениця має підтримку, кукурудза трохи ослабшала, соя теж.

В олійному комплексі через стримані продажі виробниками і активність Китаю перед довгими святами підтримка ще є.

Щодо цін: Росія вже пропонує пшеницю, дорожчу на $12,5 на лютий – по $270. Тут ніхто не може сказати, як буде — це ж трейдинг. Це в якомусь сенсі, як ставки на конячих перегонах: хто вгадав — той виграв.

Олег Бахматюк засновник агрохолдингу Ukrlandfarming

Україна отримала історичний урожай, при тому що попит зростає, в першу чергу, з Китаю і далі зростатиме. Китай ніколи не оголошує свої наміри. Будь-яке оголошення намірів серйозно впливає на ціну. Через знецінення долара, що прогнозують всі провідні інвестиційні економічні аналітики, дорожачатиме у світі сировина. Маємо до цього приготуватися і думати, як з отримати вигоди, а не негативи.

Я думаю, що кукурудза ще буде достатньо дорожчати. І тут ключова позиція Китаю. Аналогічно — він поповнюватиме і держрезерви з сої. Але це будуть суттєві об'єми, це всі прекрасно розуміють. Плюс в них велетенські запаси долара, який буде знецінюватися в наступні 3-4 роки. Вони захочуть цей долар отоварити в сировину і поставити на склад кукурудзу, пшеницю, сою — і це буде впливати на світовий ринки наступних мінімум 2 роки. Треба застосувати принцип айкідо — силу противника на свою користь.

На внутрішньому ринку України є як споживачі комбікормів, так і продавці кукурудзи, пшениці та інших зернових. Урегулювати цей двосторонній процес регуляторними методами неможливо без зловживань. Тобто повинні бути механізми, які б передбачили компенсатори для тваринників. Адже вони найбільше постраждають від зростання цін. За таких умов фактично зникне виробництво молока, ВРХ. Негатив буде на виробництві м’яса курки, свинини, яйця. В кінці все це відчує і споживач.

На мій погляд, уряд не має використовувати регуляторні методи. Це не зможе нас відсторонити від ринкової ціни в світі. Може бути більше домовленість між урядом і виробниками для збереження зернового балансу на внутрішньому ринку. Тому уряду треба вирішити локальне питання і уникнути дефіциту зернових певних груп, надавати допомогу виробникам свинини, курятини, ВРХ, молока, для закупівлі достатнього рівня сировини для кормової бази для насищення їхньою продукцією внутрішнього ринку. З іншого боку — стимулювати інтерес інвесторів до входження в Україну в агросектор. Не дуже дефіциту, а зростання ціни.

Україні треба подумати, як захистити своє населення. Якщо ти отримаєш більшу валютну виручку, то зможеш знизити валютні ризики і знецінення. Треба продавати кукурудзу, олію соняшникову за вищою ціною, отримувати більшу валютну виручку. Держава має дати кредити виробникам для закупівлі достатньої кормової бази на рік. Наприклад. Зараз стоїть питання, як прокредитувати виробника. Таким чином, ти: а) згладжуєш ціну продукції, б) підтримуєш свого виробника. Це механізм не дотацій, а кредитування виробника. А обмежувати експорт — це ні до чого доброго не призведе, крім того що Україну просто забанять і у ВТО, і всюди, і відсудять це все діло, і ще не отримаємо валютну виручку, і будуть шукати обхідні шляхи, щоб це діло обійти, та й все.

Зростання ціни буде спостерігатися у січні-лютому, і воно буде суттєве після виходу Китаю на ринок.