Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Прогноз ФАО по зернових на 2017-2018 МР

10 квітня 2017, 13:51

Прогноз ФАО по зернових на 2017-2018 МР

Щомісяця Продовольча та сільськогосподарська організація Об’єднаних націй (ФАО) публікує актуальні дані по стану світового ринку зернових. За даними першого підготовленого ФАО прогнозу попиту на зернові та пропозиції зернових в світі в сезоні 2017-2018, ситуація на ринках залишиться відносно спокійною, незважаючи на незначне скорочення обсягів виробництва в світі. З урахуванням очікуваного відносно низького приросту споживання і чергового багатого врожаю, запаси зернових у світі також залишаться на близькому до рекордного рівня.

Виробництво, споживання та запаси зернових

Обсяги виробництва зернових в світі в 2017 році незначно знизяться

Як очікується, в 2017 році обсяги виробництва зернових у світі досягнуть 2597 млн т, що всього лише на 0,3% (9,0 млн. т) нижче рекордного рівня 2016 року, але все ще вище середньорічного показника за останні п'ять років. З огляду на, що посівна кампанія ряду основних культур ще попереду, багато чого буде залежати як від погодних умов в майбутні місяці, так і від самих фермерів, чиї плани на посівну залежать від ринкової кон'юнктури.

Практично весь обсяг скорочення виробництва зернових у порівнянні з попереднім роком припаде на частку пшениці: обсяг її виробництва складе, як очікується, 740 млн т, що на 2,7 % (20,3 млн т) менше, ніж в 2016 році. В Австралії, Канаді та Сполучених Штатах прогнозоване зменшення виробництва пояснюється головним чином скороченням посівних площ під впливом зниження цін. Зниження врожаю також очікується в Казахстані, Російській Федерації та в Україні, в той час як в ЄС і Марокко прогнозується значне зростання виробництва.

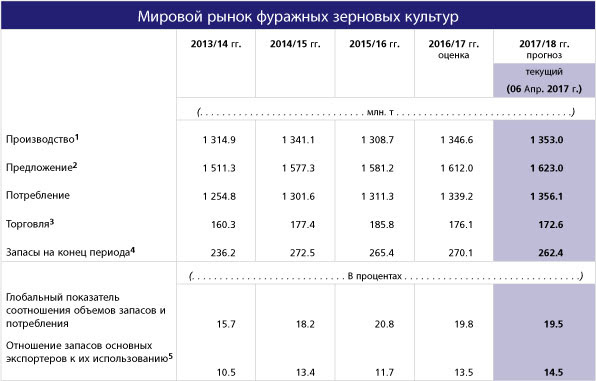

При цьому, загальний обсяг виробництва фуражного зерна в 2017 році, за попередніми оцінками, може досягти нового рекордного рівня в 1353 млн т, що на 0,5 % (6,4 млн т) вище в порівнянні з рівнем попереднього року.

Основний очікуваний приріст припаде на частку кукурудзи, обсяг виробництва якої складе 1051 млн т, що на 1,2 % (12,8 млн т) вище торішніх рекордних значень. За прогнозами, найбільше виробництво кукурудзи збільшиться в Бразилії і Аргентині; крім того, значний приріст очікується в Південній Африці, де виробництво сильно постраждало в результаті посухи 2016 року. У той же час, збільшення виробництва в цих країнах значною мірою нівелюється очікуваним різким падінням виробництва кукурудзи в Сполучених Штатах в порівнянні з рекордними обсягами 2016 року.

За даними першого прогнозу ФАО, при нормальних погодних умовах протягом літнього періоду в Північній півкулі, де вирощується основний обсяг сільгоспкультур, обсяг виробництва рису в світі в 2017 році складе 504 млн т. Це на 1,0 відсоток більше, ніж в 2016 році, і з великою ймовірністю може вказувати на зниження темпів приросту виробництва в 2017 році. Що стосується рівня окремих країн, то в Індії та Індонезії приріст пояснюється розширенням посівних площ в рамках державних програм стимулювання, а в Бразилії та Китаї (материковому) відновленню врожайності сприятимуть сприятливі погодні умови. При цьому, значне скорочення обсягів виробництва прогнозується в постраждалій від посухи Шрі-Ланці, а також в Сполучених Штатах, де виробники можуть скоротити посівні площі, відведені під рис, замінивши його більш конкурентними в ціновому плані культурами.

Споживання зернових в світі в сезоні 2017-2018 років продовжить зростати повільнішими темпами.

Після бурхливого зростання в сезоні 2016-2017 років, що склало 2,2%, споживання зернових у світі в сезоні 2017-2018 років, як очікується, збільшиться лише на 0,8% до 2597 млн т. Згідно з прогнозами, продовольче споживання зернових продовжить поступово збільшуватися і в сезоні 2017-2018 років досягне 1118 млн т – таким чином, середній обсяг споживання зернових у світі збережеться на стабільному рівні, що становить близько 149 кг на душу населення.

Загальний обсяг споживання зерна в кормових цілях може досягти 927 млн т, що лише на 0,6% вище прогнозованого рівня сезону 2016-2017 років та вказує на значне зниження темпів зростання споживання, особливо в порівнянні з 3,0% приросту, які спочатку очікувалися в сезоні 2016-2017.

Зниження обсягів виробництва фуражного зерна в Сполучених Штатах і в деяких основних країнах-постачальниках СНД може привести до подальшого зниження темпів зростання споживання; крім того, на попиті на корми також, ймовірно, відіб'ються несприятливі перспективи економічного розвитку. Зростання промислового споживання зернових в сезоні 2017-2018 років теж може сповільнитися в порівнянні з показниками сезону 2016-2017 років, головним чином в світлі уповільнення темпів приросту виробництва етанолу.

Загальний обсяг споживання фуражного зерна в сезоні 2017-2018 років може досягти рекордного рівня в 1356 млн т, що на 1,3 відсотка вище, ніж в сезоні 2016-2017 років, в основному під впливом невеликого зростання споживання кукурудзи в кормових і промислових цілях.

При цьому споживання пшениці в сезоні 2017-2018 років прогнозується на рівні 735 млн т, що трохи нижче (на 0,4%), ніж в сезоні 2016-2017 років. Основна причина зниження пов'язана зі скороченням використання пшениці в кормових цілях, пов'язаного з наявністю значної пропозиції більш дешевого фуражного зерна з боку ряду найбільших постачальників.

Загальний обсяг споживання рису в сезоні 2017-2018 років, згідно з попереднім прогнозом, досягне 506 млн. т, що на 1,2% більше, ніж очікується в поточному сезоні 2016-2017 років. З цього обсягу 406 млн т, як прогнозується, будуть використані в харчових цілях, що на 1,1% вище в порівнянні з рівнем попереднього року і відповідає очікуваному приросту населення.

Запаси зернових в світі в сезоні 2017-2018 років можуть незначно скоротитися в порівнянні з рекордним рівнем сезону 2016-2017 років.

Незважаючи на очікуваний невелике зростання споживання, хороші види на врожай зернових у 2017 році дозволяють з великою ймовірністю стверджувати, що значного скорочення запасів у порівнянні з рекордним рівнем поточного сезону не відбудеться. Зокрема, згідно з першим прогнозом ФАО, запаси зернових в світі на кінець сезону 2017-2018 років складуть 680 млн т, що всього лише на 2,0 млн т нижче в порівнянні з рівнем попереднього сезону. Якщо даний прогноз виправдається, то показник співвідношення обсягу світових запасів і світового споживання в сезоні 2017-2017 років складе 25,4%, що трохи нижче очікуваних в сезоні 2016-2017 років 26,2%, але значно вище мінімального рівня в 20,5%, зафіксованого в сезоні 2007-2008 років.

Деяке зниження запасів зернових в світі, прогнозоване в сезоні 2017-2018 років, в основному пов'язано з можливим зниженням запасів фуражного зерна на 8 млн т до 262 млн т. Найбільше знизяться запаси кукурудзи – на 4% порівняно з торішніми значеннями – до 207 млн т, досягнувши, таким чином, мінімального рівня за чотири роки. Очікуване значне збільшення обсягів виробництва в ЄС і Південній Америці не зможе компенсувати зниження рівня запасів в Китаї і Сполучених Штатах.

При цьому запаси пшениці на кінець 2018 сільськогосподарського року, як очікується, продовжать збільшуватися п'ятий рік поспіль і сягнуть 246,6 млн т, що на 2,5% вище, ніж в 2017 році. Прогнозоване збільшення головним чином пов'язано зі значним збільшенням запасів в Китаї, а також із зростанням обсягу перехідних запасів пшениці в Індії.

Незважаючи на зниження рівня запасів в Сполучених Штатах і Таїланді, загальносвітові запаси рису в 2018 році, як прогнозується, збережуться на достатньому рівні і складуть близько 170 млн т. Це всього на 0,3% нижче, ніж рівень, очікуваний в 2017 році; подібна відносна стабільність є значною мірою наслідком прогнозованого збільшення запасів в Китаї, де відбувається зростання як внутрішнього виробництва, так і закупівель за кордоном.

Торгівля зерновими в світі у сезоні 2017-2018 може знизитися

Відповідно до першого з підготовленим ФАО прогнозу, обсяг торгівлі зерновими в світі в сезоні 2017-2018 років складе близько 386 млн т, що на 1,7% (6,7 млн т) нижче, ніж очікувалося в сезоні 2016-2017 років, головним чином в зв'язку зі зниженням обсягів поставок пшениці і основних видів фуражного зерна.

Обсяг торгівлі пшеницею в світі в новому сезоні може знизиться на 2,3% (4 млн т) до 169 млн т внаслідок скорочення імпорту Китаєм і Індією, а також рядом країн Північної Африки, де очікується високий урожай в порівнянні з рівнем минулого року. Крім цього, очікується значне зниження поставок пшениці з Австралії і Сполучених Штатів в порівнянні з рівнем сезону 2016-2017 років; при цьому продажі пшениці Аргентиною і ЄС можуть вирости. Поставки з боку решти провідних експортерів, швидше за все, збережуться на рівні, близькому до сезону 2016-2017 років.

Прогноз щодо торгівлі фуражним зерном і рисом в новому сезоні носить лише загальний характер, оскільки сезон тільки починається і в більшості основних країн-виробників до початку посівної ще залишилося кілька місяців. Проте з урахуванням попередніх видів на урожай 2017 року, обсяг світової торгівлі фуражним зерном в сезоні 2017-2018 років може досягти майже 173 млн т, що на 2% (3,5 млн т) нижче прогнозованого на сезон 2016-2017 років рівня.

Стосовно основних видів фуражного зерна, обсяг торгівлі кукурудзою в світі в новому сезоні може досягти 134 млн т, що майже на 2,1% (2,9 млн т) нижче рівня сезону 2016-2017 років, і таке зниження пов'язане перш за все з падінням імпорту в ряді країн півдня Африки, де очікується відновлення власного виробництва. Крім того, очікуваного зростання експорту з Аргентини і Бразилії може виявитися недостатньо для компенсації різкого падіння обсягів поставок кукурудзи зі Сполучених Штатів.

Обсяги торгівлі іншими видами фуражного зерна будуть трохи нижчими за рівень сезону 2016-2017 року: обсяги торгівлі ячменем можуть скласти 25,6 млн т, а сорго – 8,2 млн т. У календарному 2018 році обсяг торгівлі рисом в світі, за попередніми даними, може скласти 44,2 млн. т. Даний рівень можна порівняти з переглянутим прогнозом на 2017 рік, згідно з яким обсяг торгівлі рисом складе 43,5 млн т, що на 4% більше, ніж в 2016 році, і пояснюється зростанням попиту, перш за все, з боку Китаю, Філіппін і Шрі-Ланки.

Баланси попиту та пропозиції на зернові, прогноз на сезон 2017/18

До теми

26 жовтня 2017

Руслан Марков: Чверть кооперативів спеціалізуються на наданні послуг з обробки землі

Ні для кого не секрет, що сільгоспвиробники в постраждалих від конфлікту районах Донецької та Луганської областей України особливо потребують...

17 жовтня 2017

Михайло Малков: Адаптація до змін клімату в Україні проходить на інтуїтивному рівні

AGROPORT East Kharkiv 2017 — щорічний масштабний захід з підтримки фермерства та сільгоспвиробників України й Східної Європи проходить за...

Вибір редакції

15 червня 2023

Зернове майбутнє України: угода з росією та прогноз закупівельних цін на кукурудзу, пшеницю, ячмінь

Яких закупівельних цін на пшеницю, кукурудзу та ячмінь варто очікувати Україні, під впливом фактору зернової угоди з росією та перехідних внутрішніх...

22 травня 2023

Земля України попри війну – надійний інвестиційний ресурс

Сільськогосподарська земля України залишається надійним інвестиційним об'єкт. Аналіз ринку землі читайте на AgroPolit.com у блозі голови асоціації...

18 травня 2023

Зернова угода і стратегія розвитку повоєнного аграрного потенціалу України

Зернова угода продовжена ще на два місяці. Тож зерновий коридор Чорним морем діятиме до 18 липня 2023 року. Світ продовжить отримувати українську...